2018年,正值农药行业重塑格局的关键时期,新《农药管理条例》已逐步实施,各地安全环保压力持续升温,企业兼并重组升级,供给侧结构性改革不断深入,我们的农药行业正经历着巨大的变化。

2018年,是“十三·五”规划发展的关键之年,我国农药工业将优化产品结构、提高产品质量作为主要目标之一,力求高效、安全、经济和环境友好的新品种占据国内农药市场的主导地位,主要产品质量达到国际先进水平。同时,积极推进农药产业结构调整,通过兼并、重组、股份制改造等,实现企业大型化,资源整合,提高综合竞争力。随着行业竞争的加剧以及环保压力加大,我国农药行业正进入新一轮整合期,技术领先、机制合理、经营灵活的企业将成为行业整合的主导力量,通过行业整合有利于提高企业的国际竞争力,促进行业健康快速发展。

作为生产性行业,在当前环保政策重压之下,环保成为企业不可逾越的红线。近几年来,环保各项法律法规、行动计划等的制定为环保督察保驾护航,印证了环保趋势将常态化。《中国环境保护税法》已于2018年1月1日起正式实施,目前各地基本上已明确环保税适用税额标准,应税大气、水、固体污染物的应纳税额为污染当量数乘以具体适用税额,相较于此前的排污费制度,环保法规定了大气污染物和水污染物的税额幅度。环保税的征收有利于提升全社会综合效益,作为一种强制性的法律规定,排污许可制度的实施利于维持和改善环境质量,淘汰落后企业,加速产业调整。

2018年,农药行业发展稳步迈向新台阶。这一年,行业加速整合推动我国农药产业集聚和原药制剂一体化发展,生产工艺进一步优化,创新水平不断提升,生产过程更加绿色化,产品逐步向高效、低毒、环境友好、水性化方向发展,同时推动下游集中用药趋势发展,对农药经营模式产生影响。

2018年,在经历了连续几年的低稳发展之后,农药行业在深入改革和调整上更进一步,市场供需结构转变。受全球粮食价格回涨、上游原油价格回升带动基础化工产品水涨船高影响,加之管理新政、环保重压和供给侧结构性改革带来的优胜劣汰和成本增加,农药产品价格自2017年下半年强势上涨,部分原药供需紧张,并延续至2018年。

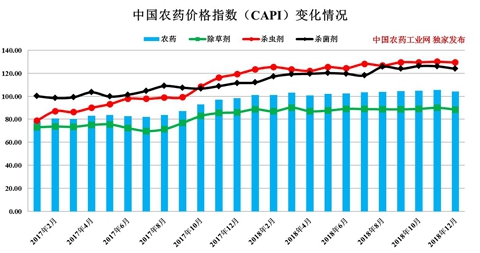

图1 2017—2018年中国农药价格指数(capi)运行情况

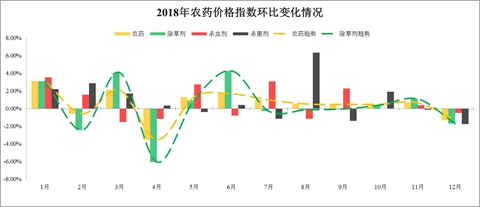

图2 2018年农药价格指数环比变化情况

据中国农药工业协会监测数据显示,整体来看,2018年中国农药价格指数(capi)在2017年基础上,稳定中缓慢增长。其中,出现小幅波动,呈现先抑后扬态势。先抑阶段:从图1和图2中均可看出,2月和4月价格指数均回调,其中4月下跌幅度最大,至99.33,为本年度唯一低于100点,较年初回落2.05%,较上年同期上涨19.64%;倒春寒加之价格战,旺季原药价格回落,此外环保监察使企业关停,终端市场需求低迷,下游观望情绪严重,低价货源进入市场加剧价格战,导致价格指数回落显著。后扬阶段:5、6月开始,安全环保检查频率加强,供给端开工率持续走低,库存和渠道货源逐渐出空,需求回增,加之外贸和基础原材料成本增加,原药市场止跌反弹,基本维持在103.0~105.0之间;其中11月价格指数达2018年度最高值,为105.53,较4月最低值增加6.2个百分点。2018年12月农药价格指数为104.14,环比下跌1.32%,同比上涨5.87%。

除草剂方面,据中国农药工业协会统计,12月除草剂价格指数(capi)为88.45,环比下跌1.69%,同比上涨2.80%;较年初1月下跌0.29%。2018年除草剂价格指数整体运行情况如图1和图2所示。从图中可以看到,上半年除草剂价格指数相对波动较大,其中3月达全年最高值90.09,市场旺季需求增加原药成交价格上涨,4月达全年最低值84.64,相差5.45个百分点,倒春寒影响较大;6月之后,除草剂价格指数平稳运行,基本维持在88.5~90.0之间波动运行。

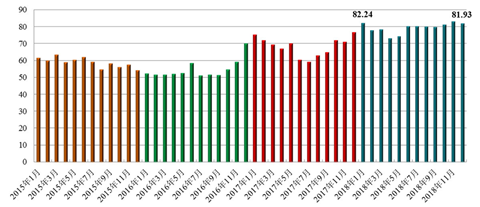

图3 近年来草甘膦价格指数运行情况

草甘膦方面,近年来价格指数运行情况如图3。从图中可以看到,在经历了2013、2014年草甘膦市场爆发期之后,2015年市场进入低稳运行阶段,整体指数维持在56.0~62.0之间;进入2016年,低迷态势持续,指数整体下跌,指数整体维持在51.0~54.0之间,其中6月成交价格较高,指数为58.57;从2016年年底开始,受环保安监重压之势下的农药行业整体价格上涨影响,草甘膦回涨之势显著,2017年上半年指数基本维持在67.0~75.0之间,年中6、7月价格回落显著,指数回跌,随后下半年二度上扬,至12月达76.64;进入2018年,草甘膦成交价格继续保持相对高位,其中1月指数上涨显著,至82.24,其原因是:一是化工原材料中间体市场整体上扬,二是产能限制下甘氨酸的生产和供应双重影响,三是市场供不应求下供货商趁机抬价;随后传统春节影响,加之倒春寒、环保升级、需求减弱等多重因素影响,一、二季度指数有所回落,至6月止跌上扬,并保持在79.5~83.2之间。

其他大宗除草剂原药产品成交价格在2018年均呈现不同程度的波动(以年底成交价格计),其中2,4-滴价格波动最为显著,上涨35.85%;此外,丁草胺上涨3.47%,异丙甲草胺上涨8.75%,氟乐灵下跌3.79%,莠去津下跌3.39%。

2018年,杀虫剂价格指数(capi)整体表现稳定,如图1和图2所示。12月,杀虫剂价格指数达129.25,环比下跌0.50%,同比上涨8.47%,较年初1月上涨4.70%。整体来看,杀虫剂价格指数亦于上半年波动较为显著,其中3、4月指数小幅回落,4月至最低121.94;随后指数整体呈现上涨态势,其中8月小幅回落,并于下半年趋于稳定,在129.0~130.0之间。杀虫剂大宗品种中,成交价格在2018年波动较大的为(以年底成交价格计):高效氯氟氰菊酯上涨56.20%,丙溴磷上涨20.93%,乙酰甲胺磷上涨27.22%,氟虫腈上涨11.65%,阿维菌素上涨10.69%,马拉硫磷下跌9.52%,吡虫啉下跌6.28%。

整体来看,2018年杀菌剂价格指数(capi)在三大类农药品种中,上涨最为显著。据中国农药工业协会统计,12月杀菌剂价格指数为123.79,环比下跌1.76%,同比上涨11.17%;较年初1月上涨8.78%。年初,杀菌剂价格指数113.80,随后持续上扬,2~7月维持在117.0~119.5之间;8月起涨幅增加,并于10月达本年度最高值126.15;年末受市场需求影响小幅回落。产品方面,大部分原药产品成交价格呈现不同程度波动,以增长居多(以年底成交价格计),其中百菌清上涨34.98%,氟环唑上涨28.90%,咪鲜胺上涨44.81%,戊唑醇上涨14.42%,苯醚甲环唑上涨16.24%,甲基硫菌灵上涨13.92%,代森锰锌上涨8.88%,多菌灵下跌11.80%,醚菌酯下跌8.23%。

表1 2018年12月中国农药价格指数

|

种类 |

价格指数 |

环比(%) |

同比(%) |

|

农药 |

104.14 |

-1.32 |

5.87 |

|

除草剂 |

88.45 |

-1.69 |

2.80 |

|

杀虫剂 |

129.25 |

-0.50 |

8.47 |

|

杀菌剂 |

123.79 |

-1.76 |

11.17 |

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发真人的版权属于原作者,若有侵权,请联系删除。