农药,作为农作物生长的基础性物资支撑,深深影响着农民对粮食收成的期盼。农药并非骤然生发于工业时代,早在1000多年前,古希腊已有使用硫磺熏蒸害虫及防病的记录,我国在公元前7~5世纪也有用莽草、蜃炭灰、牧鞠等灭杀害虫的印记。

长久以来,“看天吃饭”的耕种模式使得农药的地位愈发重要。如今,现代化的农业生产方式正在逐步推广,作为食物链顶端的消费者也更加重视餐桌安全,关于农药的讨论也是众说纷纭、观点不一。

从消费端来看,主要是农药存在的合理性问题,在现代化的农业生产中,农药的正确定位是什么?而从产业端来看,如何让这个古老而又熟悉的产业焕发新生,跟上时代的脚步和消费者的呼声,则是核心讨论的一大命题。本文将围绕此话题展开分析,立足行业现状、共性挑战和发展趋势,试图探索和发现农药行业发展的新机。

2022年全球农药市场规模781.93亿美元,我国成最大原药生产基地

据《中国农业百科全书·农药卷》定义,农药指防治危害农林牧业生产的有害生物(害虫、害螨、线虫、病原菌、杂草及鼠类)和调节植物生长的化学药品,通常也包括改善有效成分物理、化学性状的各种助剂。农业农村部、国家发改委等共同印发的《“十四·五”全国农药产业发展规划》也强调,农药是重要的生产资料,为保障粮食安全、农产品质量安全、生态环境安全发挥重要作用。

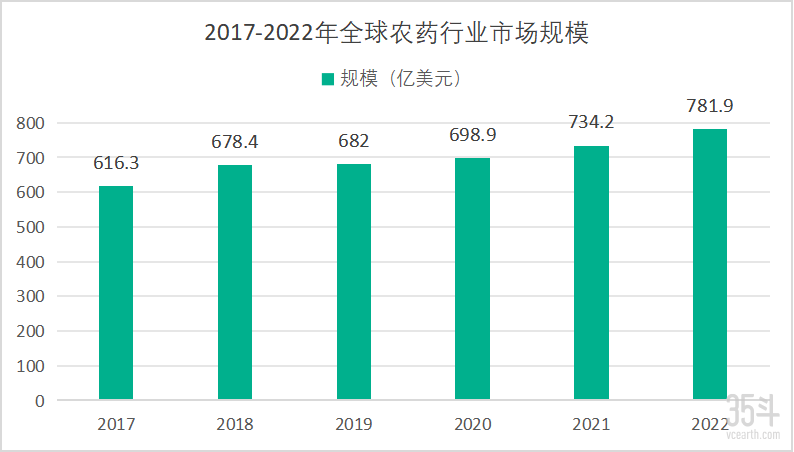

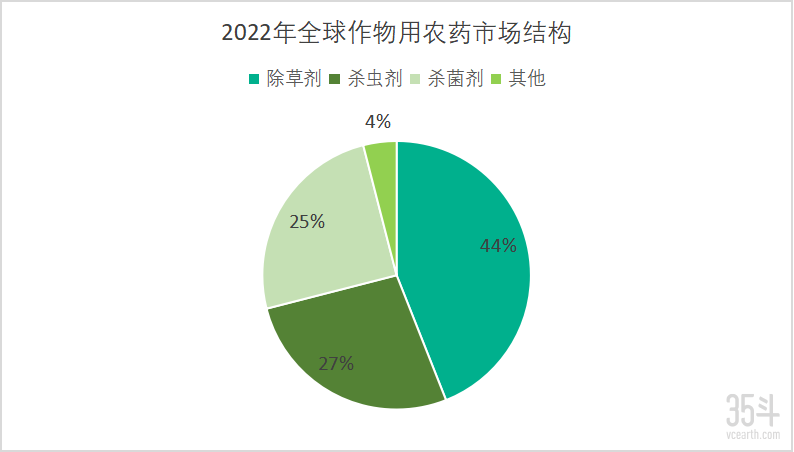

phillips mcdougall数据显示,2022年全球农药市场销售额为781.93亿美元。按使用对象分,与非作物用农药比较,作物用农药占比接近九成,市场销售额达692.56亿美元,近5年cagr为5.0%。按具体产品看,除草剂是规模最大的细分市场,占作物用农药市场的44%;杀虫剂、杀菌剂位居其后,市场份额分别为27%、25%,其他产品份额仅4%。

图1 2017—2022年全球农药行业市场规模

(数据来源:中商情报网)

图2 2022年全球作物用农药市场结构数据

(来源:phillips mcdougall、招商银行研究院)

农药需经过研发、登记、上市等流程,通过中间体、原药、制剂三大生产环节制成终端产品,而后流向市场(经化学合成或生物技术制取的农药原药含有高含量的活性成分,需加工成制剂方可直接施用)。部分企业、机构也能提供病虫害预警监测等专业服务。

从市场格局来看,全球农药行业以先正达、拜耳、巴斯夫、科迪华等跨国农化巨头为主导,这类企业在农药创新药研发领域占据绝对技术、资源优势,牢牢把握着创新和制剂两大高附加值端口,并兼具种子培育、作物营养等一体化业务。

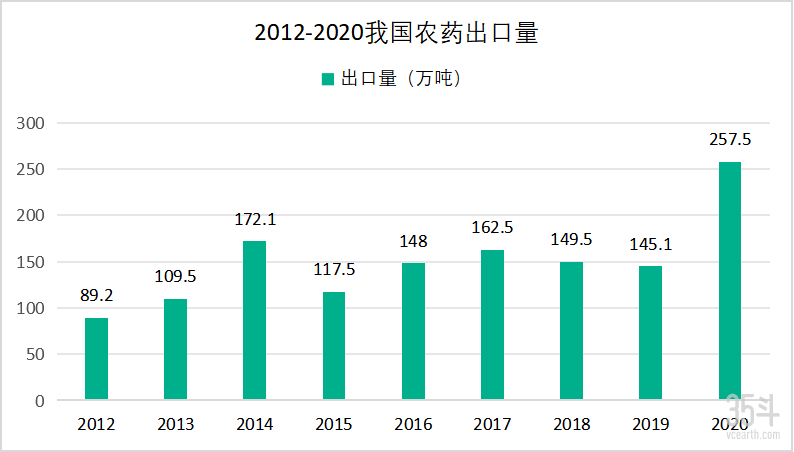

其中,中国是全球最大的农药原药生产基地,绝大多数原药出口后被跨国公司进一步加工成农药制剂。据fao统计,2020年我国农药出口量257.7万吨,占全球出口总量的35.9%,创历史新高(2019年受贸易形势和汇率变动等因素影响,出现小额下降)。

图3 2012—2020年我国农药出口量

(数据来源:中国海关数据)

农药产能、创新力稳步提升,12家药企位列全球20强

经过70年的发展,我国农药产业从无到有、从小到大、从弱到强,取得了长足发展,已成为农药生产、使用、出口大国。当前已基本形成仿制与自主创新相结合的格局,改变了过去进口与仿制为主的局面,生产企业与注册药品数量呈现稳定增长趋势。

农药行业数据显示,2020年全国农药生产企业1705家,其中规模以上企业693家,全国农药总产量170.5万吨,产值近3000亿元,利税超过200亿元。

据中国农药工业协会统计,2021年农药行业销售前100家企业的总销售额达到2500多亿元,同比增长达23%,入围门槛达到5亿元,同比增长达5000万元。其中,有12家企业更是入选全球农药行业20强,综合实力和国际竞争力逐步增强。以下是部分企业盘点:

表1 我国农药全球排名前12家企业(按2022财年)

(数据来源:世界农化网)

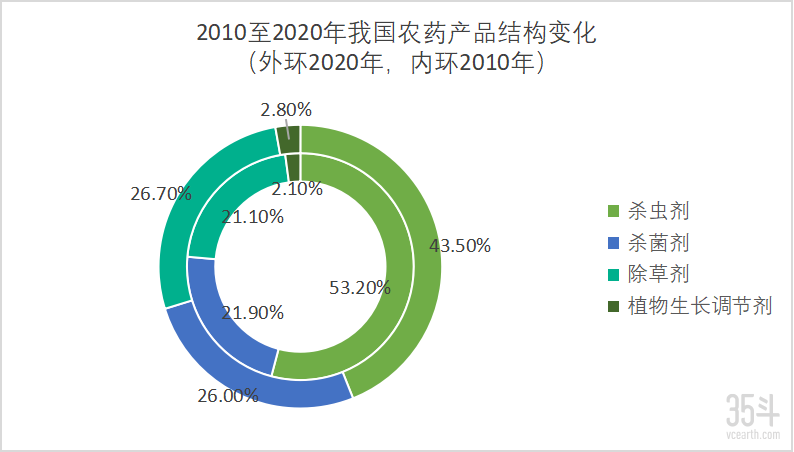

截至2020年底,农药登记产品总数41,885个,比2010年增加12,688个。其中,登记的杀虫剂占比由53.2%降到43.5%,杀菌剂、除草剂、植物生长调节剂由21.9%、21.1%和2.1%分别提高到26.0%、26.7%和2.8%。

图4 2010—2020年我国农药产品结构变化

(数据来源:农业农村部)

化学合成、生物发酵等新工艺、新技术取得突破,毒氟磷、乙唑螨腈、环吡氟草酮、双唑草酮等50多种具有自主知识产权的新农药陆续研发,现有的农药品种90%以上实现国产化。

同时,农药质量合格率逐年提高。截至2020年底,全国农药经营单位32.5万家,其中23.3万家纳入农药监管信息平台。“十三·五”时期,全国农药抽检合格率达到96.2%。农药科学安全使用水平逐步提高,蔬菜水果茶叶等农产品农药残留抽检合格率稳定在97%以上。

共性挑战已现,政策指引行业未来发展方向

然而,行业结构小而散、创新药研发不足、环保安全管理等问题始终是农药产业难以避开的严峻挑战。

当前,农药源头创新、核心工艺、关键中间体合成技术等与发达国家存在较大差距;在现有登记农药品种中,登记使用15年以上的占70%左右,农药产品同质化严重、抗药性上升、药效降低、用药量增加,残留和环境风险加大,亟需加快农药更新换代,淘汰高毒高风险农药;我国农药企业多、规模小,产业集中度低,一半以上的企业没有进入化工园区,规模以下企业数量占60%,部分企业处于环保敏感区域。

根据2022年出台的《“十四·五”全国农药产业发展规划》,本文进行了关键政策的要点梳理与对应分析,试图寻找行业破局的可行方向。

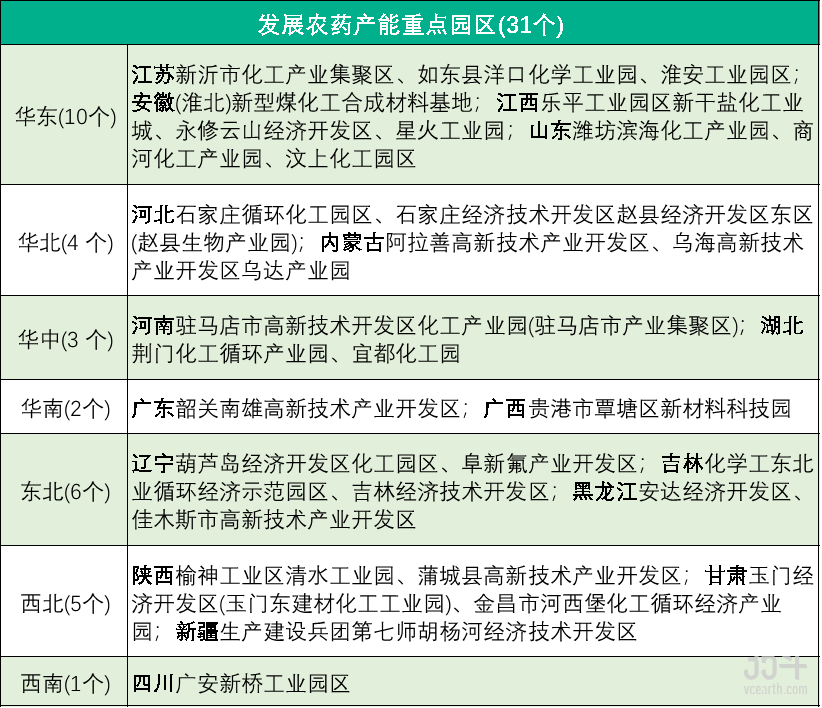

第一,发展农药产能重点园区,根据资源禀赋、交通物流、科技发展等生产要素条件,坚持市场导向、创新驱动、政策扶持,着力打造一批农药产业集群,提高生产集约化水平。

表2 未来农药产能重点园区布局

(数据来源:《“十四·五”全国农药产业发展规划》)

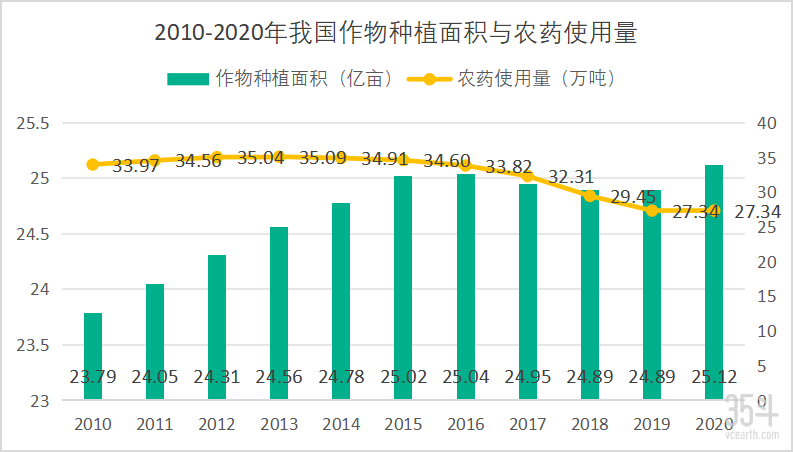

第二,回应重大病虫防控和农药减量化的时代要求,发展高效低风险新型化学农药,大力发展生物农药,逐步淘汰退出抗性强、药效差、风险高的老旧农药品种和剂型,严格管控具有环境持久性、生物累积性等特性的高毒高风险农药及助剂。

图5 2010—2020年我国农作物种植总面积与农药使用量

(数据来源:国家统计局、fao)

第三,面向重大病虫草害防控需求,围绕农药原创分子靶标发现,分子设计、清洁化生产等,加强新型杀虫剂、杀菌剂、除草剂等低风险化学农药的原始创新,充分利用合成生物学技术,推进农药创制、更新换代。加大微生物农药、植物源农药的研发力度。

第四,发展智能高效施药技术。研发基于3s技术、机器视觉系统、喷雾自变量等自动化施药装备及技术,开发航空植保配套制剂,大力推广对靶精准智能施药技术,提高农药利用率。

中国工程院院士宋宝安曾表示:“随着中国农业高质量发展与绿色发展的稳步推进,中国的农药创制水平也一定会赶超世界领先水平。”在我国首部生物经济五年规划《“十四·五”生物经济发展规划》中,生物农药作为生物农业经济的战略方向之一被重点提出:发展绿色农业,开发农业废弃物生物制剂、天然农业生物药物、精准多靶标生物农药、土壤改良生物制品等农业制品,在未来或将成为农药产业与生物制造产业有机结合的新型增长点。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发真人的版权属于原作者,若有侵权,请联系删除。