3月15日,先正达集团股份有限公司(简称“先正达集团”)披露首次公开发行股票并在科创板上市招股说明书(上会稿),对农业进行分析。

1 农业投入品行业基本情况

1.1 植物保护产品行业

植物保护产品是指用于控制危害农业生产的病害、虫灾和杂草的各种物质,在农业产量和食品安全方面发挥着至关重要的作用。大部分作物在种植过程中若未使用适当的植物保护产品,其产量将降低一半以上。

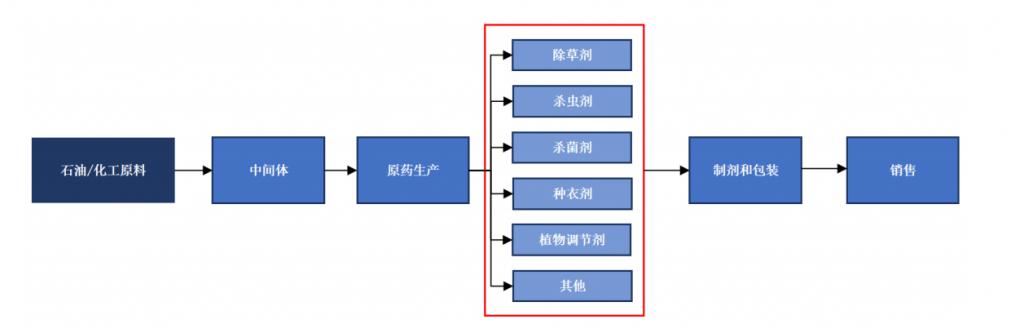

植物保护产品产业链可分为“原材料-中间体-原药生产(ai synthesis)-制剂和包装-销售”五大环节,如下图所示。

我国植物保护产品行业目前已对外资全面放开,并广泛鼓励研发创新和市场化竞争,成为了世界植物保护产品生产和出口大国。然而整体而言,我国植物保护产品行业大而不强,企业多以原材料、中间体、非专利药制造为主,整体研发投入占比较低。多年来,植物保护产品行业的创制化合物研发以欧美公司为主,中国的植物保护产品制造商大多处于产业链中低端,创新能力有限,不仅导致企业定价权薄弱、低价恶性竞争时有发生,也使得我国对于高端植物保护产品形成进口依赖。

同时,国内植物保护产品企业主营业务相对单一,产品研发孤立,缺乏优质种质资源、化合物数据库和全球化研发平台,对大数据、人工智能研发等前沿辅助研发技术的应用动力不足,也使得研发有效性和效率与国际巨头相比具有较大差距。

根据agbioinvestor统计数据,2021年我国植物保护产品行业市场规模480亿元,同比保持稳定,自 2016年来年均复合增长率为3.1%。预计2026年整体市场规模将达到628亿元,年均复合增长率5.5%,增长主要得益于逐步采用更为先进且更具可持续性的植物保护产品技术。

1.2 种子行业

根据kynetec数据,2021年我国种业市场规模达660亿元,过去5年年均复合增长率6.2%,市场规模居全球第二,仅次于美国。预计到2026年,市场规模将达893亿元,年均复合增长率6.2%,我国市场增速明显高于世界其他主要农产地区,增长潜力较大。未来5年,采用生物技术的玉米种子市场规模有望快速发展,同时随着中产阶级人数的不断增加和饮食习惯的不断变化,高端蔬菜种子需求也将快速提升。

1.3 作物营养产品行业

作物营养产品,或称“肥料”,主要用以为植物生长提供良好营养环境的物料,是植物生长过程中高度依赖的“营养品”。作物营养产品产业链主要分为“原材料-基础肥生产-二次加工-销售”等环节。

我国耕地面积总体有限,但作物营养产品单位面积施用量远高于世界平均水平,约为英国的2.0倍、美国的3.7倍、澳大利亚的9.4倍,核心原因是基础肥用量过大、比例失衡、复合率低,且农户为保证施肥效果过度施用,缺乏科学指导。行业格局方面,我国作物营养产品行业准入门槛不高、产品同质化现象严重,导致企业间格局分散、竞争白热化,其中尤以氮肥和磷肥两种基础肥料产能过剩情况较为严重,而钾肥因上游资源不足又需要大量进口。

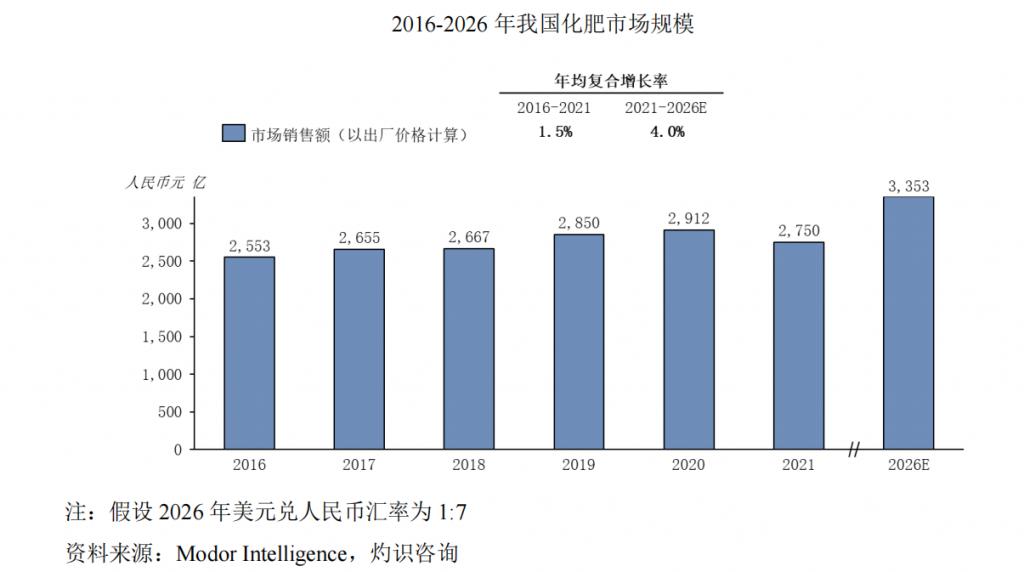

根据modorintelligence和灼识咨询数据统计,2016年中国作物营养产品市场规模为2,553亿元,2021 年市场规模已扩张到2,750亿元。预计至2026年市场规模达到3,353亿元,2021年至2026年的年均复合增长率为4.0%。

2 现代农业服务行业基本情况

美国的现代农业服务体系经过百余年的发展,目前已经高度完善,具有多层次和高协同的特点,主要由政府部门、私营企业以及农业合作社三部分组成。政府部门主要起服务作用,如加强农业基础设施建设、为农业发展提供信贷资金、创造完善发达的流通体系等,行政干预较少。并且,美国是当今世界农业信息化程度最高的国家之一,政府大力扶持高新技术在农业中的应用,并通过财政支出构建完善的农业信息平台,使美国现代农业服务体系更加现代化和数字化。

根据中国社科院相关研究,中国目前现代农业服务体系建设已取得巨大成就,全产业链服务加速发展,以农业产前产后和产业链层面的服务为核心,传统业态不断加速升级,新兴服务业态加速涌现。但总体看,中国农业生产服务业仍然处于初级阶段,体系结构尚未完全明晰,信息化、数字化、机械化率与加快农业现代化需求相比仍有较大差距,市场主体仍然呈现小而散的竞争格局,亟需市场引领者带动。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发真人的版权属于原作者,若有侵权,请联系删除。